Abstract

Die Geldwäschebekämpfung wird seit Jahren als kriminalpolitisches Schlüsselthema gesehen. Gleichwohl zeigen sich deutliche Spannungen zwischen normativer Anspruchshaltung und faktischer Wirksamkeit. Der § 261 StGB, insbesondere in seiner Ausprägung durch den sog. All-Crimes-Ansatz, führt zu einer erheblichen Ausweitung der Strafbarkeit. Dies spiegelt sich allerdings nicht in einer signifikant höheren Anzahl von Verurteilungen oder Vermögensabschöpfungen wider. Durch Ausweitung des Tatbestands entsteht die Gefahr einer Kriminalisierung des Alltags. Es werden Ressourcen eingesetzt, ohne dass das gewünschte Ergebnis erreicht wird. Der Beitrag plädiert für eine Rückbesinnung auf die ursprünglichen Ansätze, eine Konzentration auf qualitative Ermittlungsarbeit bei nationalen Strafvollzugsbehörden und eine Stärkung der staatlichen Institutionen. Nur durch eine solche konsolidierte und rechtsstaatlich abgesicherte Neuausrichtung, kann die Geldwäscheprävention langfristig ihre kriminalpolitische Legitimität wahren.

Countering money laundering has for years been regarded as a key issue of criminal policy. Nevertheless, marked tensions persist between normative ambition and empirical effectiveness. § 261 StGB, particularly as shaped by the so-called “all-crimes” approach, has led to a substantial expansion of criminal liability. This development, however, is not reflected in a significantly higher number of convictions or asset-confiscation measures. Broadening the offence risks the criminalization of everyday life. Resources are being expended without achieving the intended outcomes. This article argues for a return to the original approaches, a focus on qualitative investigative work by national law-enforcement authorities, and a strengthening of state institutions. Only through such a realignment can anti-money-laundering prevention maintain its criminal-policy legitimacy over the long term.

I. Einleitung

Geldwäsche bezeichnet den Prozess, bei dem Einnahmen aus bestimmten Straftaten in den legalen Wirtschaftskreislauf überführt werden.[1] Das Geldwäscheobjekt muss nach § 261 Abs.1 S. 1 StGB aus „einer rechtswidrigen Tat“ stammen. Nach Abs. 9 werden auch im Ausland begangene Handlungen gleichgestellt, sofern sie nach deutschem Recht als rechtswidrige Tat zu bewerten wären und die Voraussetzungen des Abs. 9 Nr. 1 oder Nr. 2 vorliegen. Die Abgrenzung zwischen Abs. 1 S. 1 und Abs. 9 richtet sich dabei nicht nur nach dem Tatort (§ 9 StGB). Unter Abs. 1 S. 1 fallen auch Auslandsdelikte, auf die deutsches Strafrecht anwendbar ist (§§ 3–7 StGB) und die rechtswidrig sind.[2] Die Bekämpfung von Geldwäsche dient dazu, kriminelle Strukturen zu identifizieren und deren Aktivitäten einzuschränken oder zu verhindern.

Allerdings stößt das kriminalpolitische Konzept der Geldwäschebekämpfung vielfach auf Kritik. Im politischen Raum wird zwar die hohe politische Bedeutung des Geldwäschetatbestands (§ 261 StGB) regelmäßig betont und hervorgehoben. Ziel der gemeinsamen europäischen Anti-Geldwäsche Politik sei die Ausmerzung der Geldwäsche, wo auch immer sie vorkomme.[3] Obwohl das Ziel besteht, Geldwäsche umfassend zu verfolgen und zu sanktionieren, entspricht die tatsächliche Strafverfolgung bislang nicht diesem Anspruch. Dies lässt sich zum Beispiel anhand der Veröffentlichungen zu den Panama Papers beobachten.[4] Da die Ermittlungen komplex, ressourcenintensiv und häufig mit grenzüberschreitenden Strukturen verbunden sind, ist es Strafverfolgungsbehörden in der Praxis nur begrenzt möglich, den kriminalpolitischen Anspruch vollständig umzusetzen. Bemerkenswert an der aktuellen Geldwäschebekämpfung ist, dass ihre vermeintliche Wirksamkeit angenommen wird – obwohl messbare Erfolge ausbleiben. Dieses Spannungsfeld zwischen Anspruch und Wirklichkeit verweist auf grundlegende Herausforderungen in der kriminalpolitischen Legitimation des geltenden Rechtsrahmens.

Stets fehlt zur erfolgreichen Bekämpfung der Geldwäschekriminalität die wirklich letzte Ausweitung des Geldwäschestraftatbestands § 261 StGB oder der dazugehörigen Ermittlungsmöglichkeiten.[5] Trotz der prominenten Stellung, die das derzeitige System der Geldwäschebekämpfung in kriminalpolitischen Debatten einnimmt, bleibt der Weg zu einer tatsächlich wirksamen Prävention umstritten. Die Diskrepanz zwischen dem normativen Anspruch und der faktischen Umsetzung unterstreicht, dass eine kritische Überprüfung des aktuellen Ansatzes erforderlich ist.

II. Der Tatbestand der Geldwäsche gem. § 261 StGB

Bevor Reformansätze zur Geldwäschebekämpfung diskutiert werden können, erscheint es geboten, die Grundlagen des strafrechtlichen Tatbestands gemäß § 261 StGB darzustellen. Die Darstellung des Tatbestands dient als Grundlage für die nachfolgenden Ausführungen zu den Problemen der Rechtssetzung und der praktischen Verfolgung. Bei § 261 StGB handelt es sich, wie bei der Hehlerei, Begünstigung und Strafvereitelung, um ein Anschlussdelikt, das bestimmte Formen des Umgangs mit Gegenständen, die aus einer rechtswidrigen Tat herrühren, unter Strafe stellt.[6]

Geschütztes Rechtsgut ist nach h.M. die inländische Rechtspflege in ihrer Aufgabe, die Wirkung von Straftaten zu beseitigen.[7] Teilweise werden zusätzlich die durch die Vortaten geschützten Rechtsgüter miterfasst, wobei unterschiedliche Auffassungen vertreten werden.[8] § 261 StGB gilt als eine der am schwersten verständlichen Vorschriften des StGB.[9] Selbst der 5. Strafsenat des BGH ging im Jahr 2008 davon aus, dass es sich bei § 261 StGB in der damaligen Fassung um einen „Straftatbestand an der Grenze der Verständlichkeit“ handele, dessen restriktive Auslegung aus Gründen der Bestimmtheit geboten sei.[10]

Wenn man in der Praxis von Geldwäsche spricht, sind Vorgänge gemeint, bei denen die Herkunft von Vermögenswerten verschleiert werden.[11]In der Regel werden dabei die Phasen „Placement“, „Layering“ und „Integration“ unterschieden (sog. Drei-Phasen-Modell).[12] Placement bezeichnet das erstmalige Einschleusen deliktischer Werte in den legalen Zahlungs- oder Warenverkehr.[13] Layering ist im Anschluss die Verschleierung durch verzweigte Transaktionswege in Form von Überweisungen, Bargeldwechsel, Krypto- oder Scheingeschäfte.[14] Im abschließenden Schritt, der Integration, werden die Mittel als vermeintlich legale Erlöse (z.B. Scheinrechnungen oder Investitionen) in den legalen Wirtschaftskreislauf bzw. das Finanzsystem zurückgeführt.[15]

1. Objektiver Tatbestand

Da es sich bei der Geldwäsche um ein Anschlussdelikt handelt, reicht im objektiven Tatbestand (irgend-) eine Vortat aus. Täter kann auch der Vortäter oder ein Teilnehmer der Vortat sein, gem. § 261 Abs. 7 StGB (Selbstgeldwäsche). Dreh- und Angelpunkt des objektiven Tatbestands ist die Frage, ob ein durch die Vortat inkriminierter Vermögenswert Gegenstand der Tat ist. Aus § 261 Abs. 1 S. 1 Nr. 1–4 StGB ergeben sich die Tathandlungen, für die § 261 Abs. 7 StGB die Anforderungen bei der Selbstgeldwäsche erhöht. § 261 Abs. 3 StGB ordnet die Versuchsstrafbarkeit an. Auch eine versuchte Selbstgeldwäsche ist möglich gem. § 261 Abs. 7 StGB.[16] § 261 Abs. 1, 2 StGB enthält eine Vielzahl von Tathandlungen, die sich vielfach überschneiden und nicht immer trennscharf voneinander abgrenzbar sind.[17]

Konkrete Tathandlungen sind das Verbergen (§ 261 Abs. 1 S. 1 Nr. 1 StGB), das Umtauschen, Übertragen oder Verbringen in Vereitelungsabsicht (§ 261 Abs. 1 S. 1 Nr. 2 StGB), das Verschaffen (§ 261 Abs. 1 S. 1 Nr. 3 StGB), sowie das Verwahren oder Verwenden für sich oder einen Dritten, sofern das Herrühren aus einer rechtswidrigen Vortat bereits beim Erlangen bekannt war (§ 261 Abs. 1 S. 1 Nr. 4 StGB). Ferner das Inverkehrbringen und Verschleiern der Herkunft bei Selbstgeldwäsche (§ 261 Abs. 7 StGB).

a) All-Crime-Ansatz

Der All-Crime-Ansatz bewirkt seit 2021 eine Veränderung des objektiven Tatbestands von § 261 StGB. Durch diese Anpassung wurde der bisherige Katalog von Vortaten aufgehoben, sodass seitdem jede rechtswidrige Tat als potenzielle Vortat in Betracht gezogen werden kann. Die Umsetzung basiert auf der Richtlinie (EU) 2018/1673 des Europäischen Parlaments und des Rates vom 23.10.2018 über die strafrechtliche Bekämpfung der Geldwäsche.[18] Ziel der Regelung ist es, die strafrechtliche Verfolgung von Geldwäsche rechtlich zu vereinfachen und die Beweisführung sowie die Strafverfolgung auf eine breitere gesetzliche Grundlage zu stellen.[19] Der Bundesgesetzgeber hat sich gegen eine Umsetzung der Richtlinie durch punktuelle Änderungen des Vortatenkatalogs entschieden. Damit ging der Gesetzgeber über die Mindestvorschriften der EU-Richtlinie hinaus.[20]

b) Kritische Würdigung

Folglich fand mit der Abkehr von der abschließenden Aufzählung einschlägiger Geldwäschevorstraftaten eine fundamentale Änderung statt. Die für die Praxis relevantesten Fälle „klassischer“ Eigentums- und Vermögensdelikte (Diebstahl, Unterschlagung, Betrug und Untreue) waren lediglich im Fall ihrer gewerbsmäßigen oder bandenmäßigen Begehung taugliche Vortat von Geldwäsche.[21] Da nun jede rechtswidrige Vortat ausreicht, fand eine gravierende Ausweitung der Strafbarkeit statt. Bereits im Gesetzgebungsverfahren wurden erhebliche verfassungsrechtliche Bedenken geäußert.[22] Bagatellen würden überkriminalisiert und könnten zum Teil schwerer bestraft werden als die Vortaten der Geldwäsche.[23]

Insgesamt besteht die Gefahr, dass Strafverfolgungsbehörden durch eine Vielzahl von Bagatellverfahren überlastet werden, was die effektive Bekämpfung organisierter Kriminalität im Zusammenhang mit Geldwäsche erschweren kann. Die grundlegende Zielsetzung der Reform lag primär darin, Beweisprobleme zu beseitigen und die strafrechtliche Verfolgung großer, professionell agierender krimineller Strukturen zu erleichtern. Weniger im Fokus stand die Ausweitung der Strafbarkeit auf Bagatellfälle. Dennoch wird in der praktischen Umsetzung die Kriminalisierung von Kleinstfällen in Kauf genommen.[24] Diese Entwicklung führt dazu, dass solche Kleinstfälle als Kollateralschaden auftreten und für die Strafverfolgung instrumentalisiert werden, obwohl das ursprüngliche Ziel auf die Bekämpfung von organisierter Kriminalität abzielte.[25]

Außerdem ist der All-Crime-Ansatz aus strafrechtlicher und kriminalpolitischer Sicht problematisch, da er die Trennung zwischen schwerwiegenden Straftaten und alltäglichen Lebenssachverhalten erheblich aufweicht und damit die Geldwäsche zum Massendelikt wird.[26] Dies führt dazu, dass Sachverhalte mit unterschiedlich hohem Unrechtsgehalt rechtlich gleichbehandelt werden und somit eine notwendige Differenzierung in der praktischen Umsetzung verloren geht. Die Ausweitung des Anwendungsbereichs erschwert nicht nur eine effektive Bekämpfung der organisierten Kriminalität im Rahmen der Geldwäscheprävention, sondern beeinträchtigt auch die Symbolkraft des Straftatbestands der Geldwäsche, da das primäre Ziel der Geldwäschebekämpfung nicht erreicht wird.[27]

c) Reformierung des All-Crime-Ansatz

Aufgrund der erörterten Bedenken erscheint eine Reformierung des All-Crime-Ansatzes dringend geboten. Eine wichtige Maßnahme hier gegenzusteuern wäre die Wiedereinführung des kumulativen Erfordernisses der gewerbs- und/oder bandenmäßigen Begehung bei den Vermögensstraftaten, um sich erneut auf die Bekämpfung der organisierten Kriminalität zu konzentrieren.[28] Durch die vorgesehenen Qualifikationen werden alltägliche Kleinfälle bewusst ausgeschlossen und § 261 StGB wieder stärker auf professionell organisierte Strukturen ausgerichtet. Auf diese Weise wird den in der Literatur geäußerten Warnungen[29] Rechnung getragen, dass der All-Crime-Ansatz die Strafverfolgung von der Bekämpfung organisierter Kriminalität ablenke und stattdessen zu einer Überlastung durch Bagatellfälle führe. Die Verdachtskriminalität im Bereich geringfügiger Delikte würde beendet werden.

Ein weiterer Ansatz ist die Streichung des Leichtfertigkeitstatbestands. Bei Leichtfertigkeit war das Bedürfnis nach einer Strafe schon immer fragwürdig und die betreffende Norm hatte den Ruf einer Verdachtsstrafe.[30] Gem. § 261 Abs. 6 StGB macht sich strafbar, wer in den Fällen des § 261 Abs. 1 oder 2 StGB leichtfertig nicht erkennt, dass der Gegenstand aus einer Vortat herrührt. Leichtfertigkeit liegt bei der Geldwäsche vor, wenn sich die Herkunft des Gegenstandes aus einer Vortat (also irgendeiner Straftat) nach der Sachlage geradezu aufdrängt und der Täter dennoch handelt, weil er dies aus besonderer Gleichgültigkeit oder grober Unachtsamkeit außer Acht lässt.[31]

Bereits die Strafbarkeit der leichtfertigen Geldwäsche nach alter Rechtslage rief erhebliche Kritik hervor, wurde jedoch vom BGH bei restriktiver Auslegung der Norm gebilligt.[32] Die mit dem Wegfall des Vortatenkatalogs verbundene erhebliche Ausweitung des Anwendungsbereichs der leichtfertigen Geldwäsche, wird im Schrifttum daher umso mehr kritisiert.[33] Die mit der Norm ursprünglich verfolgten Zwecke, Beweiserleichterung und Schließung von Strafbarkeitslücken, seien in Anbetracht der Neufassung des § 261 Abs. 1 StGB weniger gewichtig und es drohe eine unverhältnismäßige Ausuferung der Strafbarkeit.[34]

Letztlich sollte als weiterer Ansatzpunkt die Behandlung der Selbstgeldwäsche als mitbestrafte Nachtat auf die Fälle beschränkt werden, bei denen der Strafrahmen der Vortat des § 261 StGB entspricht oder diesen übersteigt.[35] Um eine Doppelbestrafung für dieselbe Straftat zu vermeiden, sollte in Fällen, in denen die Vortat eine niedrigere Höchst- oder Mindeststrafe vorsieht, lediglich die Selbstgeldwäsche strafrechtlich verfolgt werden.[36]

2. Subjektiver Tatbestand

Im Sinne des § 15 StGB verlangt § 261 StGB vorsätzliches Handeln. Hierbei ist als Mindestmaß für die Vornahme von Geldwäschehandlungen dolus eventualis erforderlich. Hinsichtlich des Herrührens aus einer rechtswidrigen Tat soll leichtfertiges Handeln genügen.[37] Der Leichtfertigkeitstatbestand verstärkt die gegen § 261 StGB n.F. vorgetragene Kritik erheblich. Zwar konstatierte der BGH 1997 die Verfassungsmäßigkeit des schon damals äußerst weitgehenden Tatbestandes.[38] Angesichts der letzten Reform ist diese Rechtsprechung allerdings als obsolet zu betrachten. In Kombination mit dem All-Crime-Prinzip weitet der Leichtfertigkeitstatbestand, wie bereits erläutert, den Geldwäschetatbestand ins Uferlose aus.[39] Die Problematik illustriert Reisch anschaulich mit folgendem Beispiel:

„Die kleptomanisch veranlagte Doktorandin D entwendet in der universitären Mensa wiederholt Löffel und berichtet ihrer Kollegin K am strafrechtlichen Institut von diesen Diebstählen. Einige Wochen später überlässt D der K einen der gestohlenen Löffel für künftige Frühstückspausen, den K dankend annimmt. Zwar bemerkt K die Herkunft aus einem Diebstahl nicht, sie hätte diese allerdings angesichts der Vorgeschichte und der charakteristischen Beschaffenheit des Mensa-Bestecks erkennen müssen. Indem K den Löffel annimmt, verschafft sie sich einen aus einer rechtswidrigen Vortat (Diebstahl) herrührenden Gegenstand und macht sich damit wegen Geldwäsche nach § 261 Abs. 1 S. 1 Nr. 3 Var. 1 StGB strafbar. Mangels Vorsatzes hinsichtlich der Herkunft beruht die Strafbarkeit auf Leichtfertigkeit gemäß § 261 Abs. 6 StGB.“[40]

Die Ausweitung des Anwendungsbereichs führt dazu, dass eine als hochproblematisch anzusehende „Massen-Strafbarkeit“ nach § 261 StGB geschaffen wurde.[41] Die ursprüngliche Zielsetzung der Geldwäschebekämpfung, die auf die Verfolgung professionell organisierter krimineller Strukturen abzielte, wurde verwässert. Inzwischen werden auch alltägliche und geringfügige Lebenssachverhalte vom Tatbestand erfasst. Die Folge ist, dass der Straftatbestand der Geldwäsche seine notwendige Differenzierung verliert und die Strafverfolgung mit einer Vielzahl von Kleinstfällen belastet wird, was letztlich die Bekämpfung schwerwiegender Kriminalität verschleppt.

3. Qualifikation und besonders schwere Fälle

§ 261 Abs. 4 enthält eine Qualifikation der vorsätzlichen Geldwäsche nach § 261 Abs. 1, 2 StGB für die Tatbegehung als Verpflichteter nach dem Geldwäschegesetz (Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten, GwG).[42] § 261 Abs. 5 StGB sieht einen erhöhten Strafrahmen für besonders schwere Fälle vor. Benannte besonders schwere Fälle sind gewerbsmäßiges Handeln und Handeln als Mitglied einer Bande, die sich zur fortgesetzten Begehung von Geldwäsche verbunden hat. Ein unbenannter besonders schwerer Fall nach § 261 Abs. 5 S. 1 StGB kommt beispielsweise in Betracht, wenn es sich bei dem Tatobjekt um einen hohen Geldbetrag handelt.[43]

4. Konkurrenzen

Werden verschiedene Varianten von § 261 StGB verwirklicht, liegt nur eine Gesetzesverletzung vor.[44] Es besteht ein nicht unerheblicher Überschneidungsbereich von § 259 StGB und § 261 StGB, da Hehlereifälle vielfach auch Geldwäschefälle sind.[45] § 261 StGB erlangt vor allem für die von § 259 StGB nicht erfasste Ersatzhehlerei sowie bei mangelnder Bereicherungsabsicht des Hehlers eigenständige Bedeutung. Liegen beide Tatbestände vor, nimmt der BGH wegen ihrer unterschiedlichen Schutzrichtungen Tateinheit nach § 52 StGB an.[46]

El-Ghazi und Laustetter führen an, dass die eingeschlossene Variante der Geldwäsche vom Tatbestand der Hehlerei aus dem Schuldspruch verdrängt wird, was auch für die gleichzeitig mit einer Absatzhilfe einhergehenden Beihilfe zur Geldwäsche gelte. Für die Annahme von Tateinheit ist in den genannten Konstellationen nach der Reform des § 261 StGB kein Platz mehr. Es wird daher kritisch hinterfragt, welche Funktion die Hehlerei nach § 259 StGB im Gesamtgefüge des StGB zukünftig einnehmen soll. Der Gesetzgeber soll gar eine ersatzlose Streichung der Hehlerei in Erwägung ziehen.[47]

III. Praktische Probleme bei der Verfolgung von Geldwäsche

Nachdem die wesentlichen Grundlagen des strafrechtlichen Tatbestands gemäß § 261 StGB dargestellt wurden, lässt sich bereits ableiten, dass der weitreichende Umfang des Tatbestands potenzielle Herausforderungen für eine effektive Geldwäscheprävention mit sich bringt. Die Geldwäscheprävention ist dann als erfolgreich zu bewerten, wenn eine hohe Aufklärungs- und Verurteilungsquote erzielt wird. Vor diesem Hintergrund erscheint eine Analyse unter Berücksichtigung der praktischen Umsetzung sinnvoll.

1. Verfolgung durch Verpflichtete

Hierbei ist interessant, dass Maßnahmen zur Prävention von Geldwäsche nicht ausschließlich staatlicher Verantwortung unterliegen. Die Bekämpfung von Geldwäsche hat sich in den letzten Jahren deutlich in Richtung Privatwirtschaft verlagert, besonders im Finanzsektor. Die treibende Kraft hinter dieser Entwicklung sind vor allem die internationalen Standards der Financial Action Task Force (FATF). Diese Standards verankern präventive Sorgfalts-, Organisations- und Meldepflichten hauptsächlich bei den Verpflichteten, insbesondere bei Kredit- und Finanzinstituten.[48] Die Pflicht, eine Meldung bei Geldwäscheverdacht abzugeben, ergibt sich aus § 43 Abs. 1 GwG. Sie wurde zur Umsetzung von Art. 33 der RL (EU) 2015/849 (Geldwäscherichtlinie) geschaffen und stimmt im Wesentlichen mit der früheren Norm des § 11 Abs. 1 GwG aF überein.[49] Nach § 43 Abs. 1 S. 1 Nr. 1 GwG muss der Verpflichtete der zuständigen FIU unverzüglich Meldung erstatten, sobald Tatsachen darauf schließen lassen, dass ein Vermögensgegenstand, der mit einer Geschäftsbeziehung, einem Maklergeschäft oder einer Transaktion verbunden ist, aus einer strafbaren Handlung herrührt, die eine Vortat der Geldwäsche sein könnte.[50] Kreditinstitute, Zahlungsdienstleister und FinTechs fungieren faktisch als Wächter. Sie identifizieren Kunden (Know-Your-Customer), überwachen Transaktionen, melden Verdachtsfälle und tragen damit vorgelagert zentrale Ermittlungsaufgaben mit. Diese funktionale Privatisierung staatlicher Überwachungs- und Selektionsleistungen soll Effektivitätsgewinne bei der Geldwäschebekämpfung schaffen.[51]

a) Kritik an der bisherigen Praxis

In der Literatur wird vom Paradoxon der AML-Industrie gesprochen.[52] So sieht die kritische Kriminologie seit geraumer Zeit einen Trend zur Privatisierung von Strafverfolgung und Sozialkontrolle. Es ist die Rede von einer „crime control industry“.[53] Wesentlicher Kritikpunkt ist, dass hoheitliche Eingriffsbefugnisse mit erheblicher Grundrechtsrelevanz, hier im Bereich der Strafverfolgung, funktional privatisiert werden.[54]

Die Verlagerung geldwäscherechtlicher Vorfeldmaßnahmen auf private Akteure erscheint zunächst nachvollziehbar, da insbesondere Verpflichtete im Finanzsektor direkten Zugang zu relevanten Transaktionsdaten haben und Risiken frühzeitig identifizieren können. Allerdings verfügen Private nicht über staatliche Befugnisse, demokratische Legitimation oder die rechtsstaatlichen Schutzmechanismen, die bei Grundrechtseingriffen ein transparentes, verhältnismäßiges und rechenschaftspflichtiges Vorgehen sicherstellen.[55] Bestehende Meldeverpflichtungen der Verpflichteten, z.B. aus dem GwG, könnten eine übermäßige Erfüllung rechtlicher Anforderungen zur Folge haben. Es besteht hierbei die latente Gefahr, dass ausgerufene Effektivitätsziele zulasten rechtsstaatlicher Prinzipien und nachweisbarer Ergebnisse gehen.

b) Defizite bei Verfolgung durch Verpflichtete

Dabei gilt es, die Unterschiede zwischen der Verfolgung durch den Staat und durch private Institutionen herauszustellen. Polizeibeamte oder Staatsanwälte üben hoheitliche Gewalt aus, wobei ihre Eingriffe in Grundrechte, einer gesetzlichen Grundlage bedürfen und dem Prinzip der Verhältnismäßigkeit, dem Richtervorbehalt sowie der Fach- und Rechtsaufsicht und der Amtshaftung unterliegen. Sie sind dem Legalitätsprinzip verpflichtet und dürfen staatlichen Zwang anwenden. Verpflichtete aus dem Bereich der Privatwirtschaft agieren hingegen auf Grundlage gesetzlich festgelegter Verpflichtungen aus öffentlich-rechtlichen Vorschriften sowie aufgrund zivilrechtlicher Vereinbarungen im Rahmen ihrer Unternehmung. In diesem Zusammenhang bestehen weder Zwangsbefugnisse noch eine demokratische Legitimation, wie sie hingegen Behörden besitzen. Ihre Tätigkeit unterscheidet sich daher wesentlich von der privaten Strafverfolgung.

Wenn Verpflichtete diese quasi-öffentlich-rechtlichen Pflichten erfüllen, handelt es sich nicht um hoheitliches Handeln, sondern ihr Verhalten wird von öffentlich-rechtlichen Vorgaben sowie privatrechtlichen Verpflichtungen bestimmt. Dies kann dazu führen, dass regulatorische Anforderungen über das folgerichtige Maß hinaus erfüllt werden, da die Verpflichteten aufgrund der vom Staat festgelegten und teilweise nicht optimal ausgestalteten gesetzlichen Rahmenbedingungen nur begrenzten Handlungsspielraum haben. Die fehlgeleitete Normierung durch den Staat leistet somit, dem Anschein nach, einen wesentlichen Beitrag dazu, dass die gewünschten Erfolge bei der Bekämpfung von Geldwäschekriminalität auf der Strecke bleiben.

2. Verfolgungsdefizit beim Staat

Die Verlagerung der geldwäscherechtlichen Vorfeldarbeit auf Verpflichtete soll Effizienz- und Effektivitätsgewinnen verwirklichen. Zugleich setzt der staatlich induzierte Pflichtenkatalog für Banken, Zahlungsdienstleister und andere Verpflichtete strafbewehrte Verpflichtungen zur Abgabe von Verdachtsmeldungen auf. Aus Sorge vor Haftung und Sanktionen melden Institute im Zweifel verständlicherweise eher, weil eine „nicht richtig, nicht vollständig oder nicht rechtzeitig“ abgegebene Meldung nach § 43 Abs. 1 S. 1 Nr. 1 GwG eine Ordnungswidrigkeit darstellt, die gem. § 56 Abs. 1 S. 1 Nr. 69, S. 2 GwG mit einer Geldbuße von bis zu 100.000 Euro (Fahrlässigkeit) bzw. 150.000 Euro (Vorsatz) sowie nach § 57 Abs. 1 GwG mit der öffentlichen Bekanntmachung der Pflichtverletzung geahndet werden kann. Vor diesem Hintergrund ist nicht auszuschließen, dass aus Vorsicht auch Meldungen mit geringem Erkenntniswert abgegeben werden.[56] Dadurch löst sich das Problem nicht, es verlagert sich lediglich.

Eine Ersparnis tritt nicht ein, sondern eine mögliche Welle von Mitteilungen, die die zuständigen Stellen kaum sorgfältig sichten, ordnen und bewerten können. Wesentliche Informationen könnten im allgemeinen Informationsaufkommen verloren gehen. Ermittlungen stocken, weil Auswertung und Auswahl überlastet sind.[57] Die aufgestellte Annahme könnte sich mit den Ereignissen bei der FIU decken. Die Zahl der Verdachtsanzeigen, die bei der Generalzolldirektion angesiedelten FIU wiederkehrend eingehen, ist kontinuierlich gestiegen. Die FIU war zwischenzeitlich derart überlastet, dass erhebliche Rückstände bei Bearbeitungen auftraten, welche sich bis Februar 2023 auf 290.000 Verfahren summierten.[58] All dies wurde begleitet von Ermittlungen der Staatsanwaltschaft Osnabrück, die seit Februar 2020 gegen Mitarbeiter der FIU wegen des Verdachts der Strafvereitelung ermittelte. Ferner fanden (später für rechtswidrig erklärte) Durchsuchungen bei der FIU selbst, dem Bundesministerium der Finanzen und dem Bundesministerium der Justiz statt.[59] Für diese Vorgänge gibt es in der jüngeren deutschen Strafrechtsgeschichte keine bekannten Vergleichsbeispiele.

Diese Beobachtungen lassen sich anhand der polizeilichen Kriminalstatistik nachvollziehen. Die polizeiliche Kriminalstatistik (PKS) verzeichnete im Jahr 2023 mit 32.573 registrierten Geldwäschefällen ein historisches Rekordhoch.[60] Dies entspricht einem Anstieg von etwa 44 % gegenüber dem Vorjahr, in dem 22.614 Fälle gemeldet wurden. Betrachtet man den Zeitraum von 2014 bis 2024, so zeigt sich eine Steigerung von 8.138 auf 37.663 Fälle, daher ein Zuwachs von 363 %, welcher den massiven Anstieg von Geldwäschefällen eindrucksvoll veranschaulicht.[61] Diese Zahlen sind auf den ersten Blick aufschlussreich und könnten als Hinweis auf die Effektivität der Geldwäschebekämpfung gewertet werden. Strengere Regulierungen, die Einbindung verpflichteter Berufsgruppen und die Etablierung von Meldeeinheiten wie der FIU könnten als kriminalpolitischer Erfolg dargestellt werden, da die Entdeckungswahrscheinlichkeit gestiegen ist und mehr Straftaten aufgeklärt werden. Tatsächlich aber relativiert sich dieser Eindruck bei genauerer Analyse.

Ein Vergleich der rund 320.000 im Jahr 2023 bei der FIU eingegangenen Verdachtsmeldungen mit den etwa 32.573 tatsächlich in der Polizeilichen Kriminalstatistik (PKS) erfassten Fällen offenbart eine erhebliche Diskrepanz.[62] Dieses Missverhältnis zeigt, dass ein großer Teil der gemeldeten Sachverhalte entweder unbearbeitet bleibt oder nicht in ein strafrechtliches Ermittlungsverfahren übergeht. Die zur Verfügung gestellten Ressourcen werden häufig in bürokratischen Abläufen gebunden, so dass die eigentliche Verfolgungsintensität deutlich hinter den politischen Zielsetzungen zurückzubleiben scheint. Diese Zahlen zeigen auf, dass die Effektivität der bisherigen Maßnahmen als nicht ausreichend zu erachten ist.

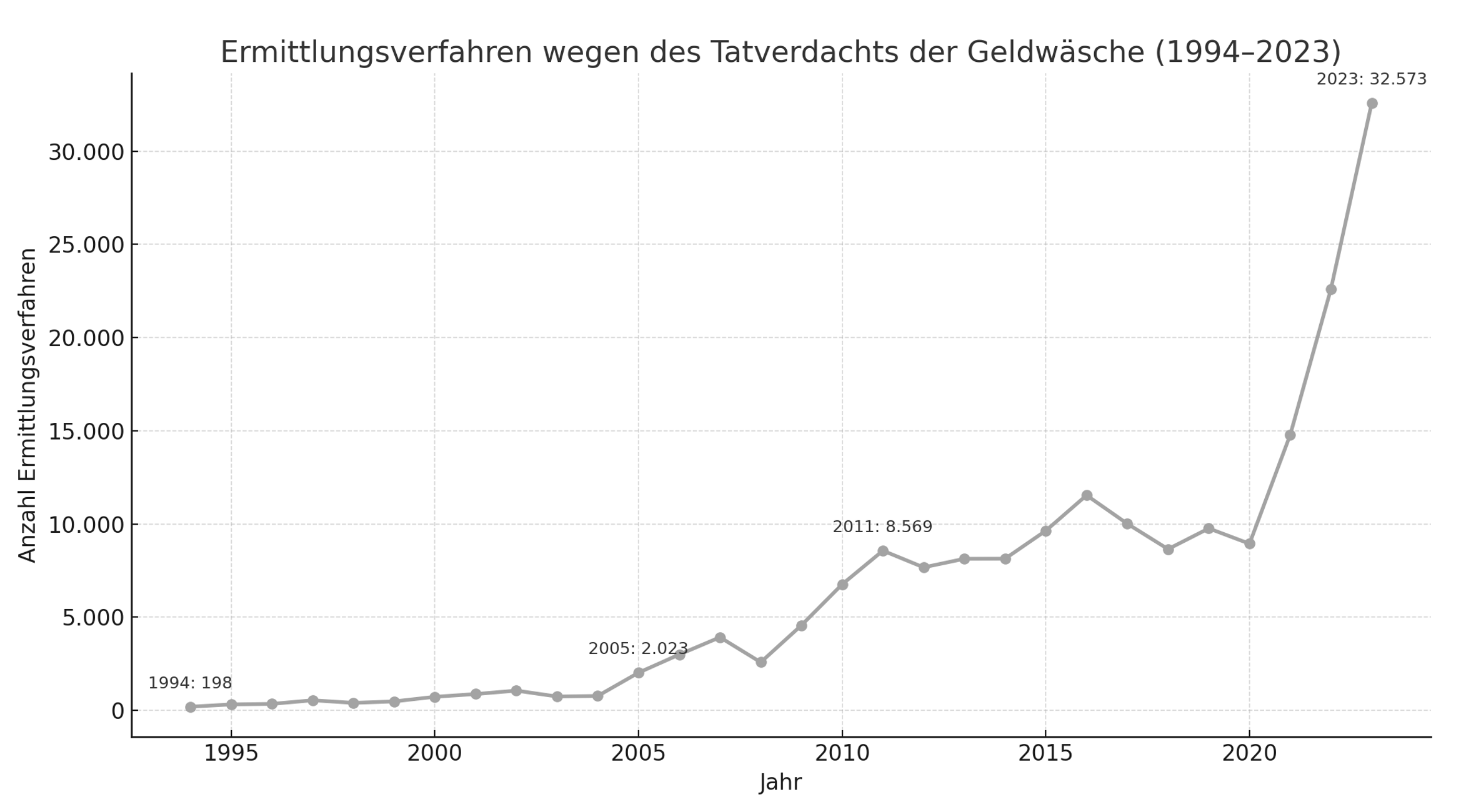

Die Anzahl der Ermittlungsverfahren wegen des Tatverdachts der Geldwäsche ist seit 1994 fast durchgängig angestiegen[63]:

Abbildung 1: Ermittlungsverfahren wegen des Tatverdachts der Geldwäsche (1994-2023)

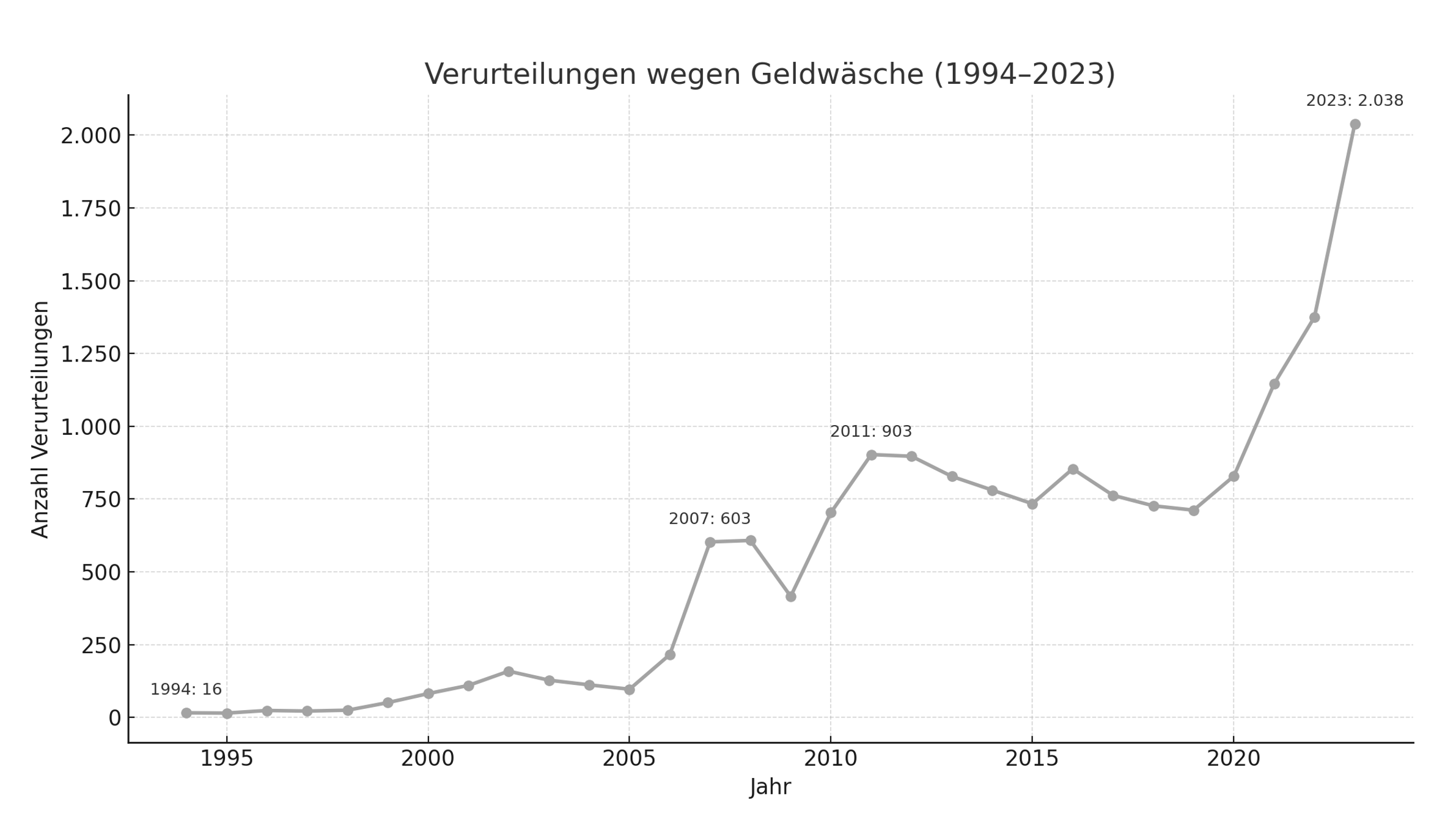

Entsprechend erhöht hat sich auch die Anzahl der Verurteilungen auf niedrigerem Niveau[64]:

Abbildung 2: Verurteilungen wegen Geldwäsche (1994-2023)

Als Grund für die bis 2005 relativ geringen Verurteilungszahlen wurde der nur schwer erbringbare Nachweis des Zusammenhangs zwischen Vortat und bemakelten Geldern genannt.[65] Das erhebliche Ansteigen der Zahl der Ermittlungsverfahren ab 2021 fällt zusammen mit der Streichung des limitierenden Vortatenkatalogs und der Ausweitung des Straftatbestandes.[66] Seit Einführung des All-Crime-Ansatzes wirkt § 261 StGB eindeutig expansiv. Wenn man die Zahlen der Ermittlungsverfahren und Verurteilungen selbst gegenüberstellt und nachrechnet, gelangt man zu folgenden Erkenntnissen:

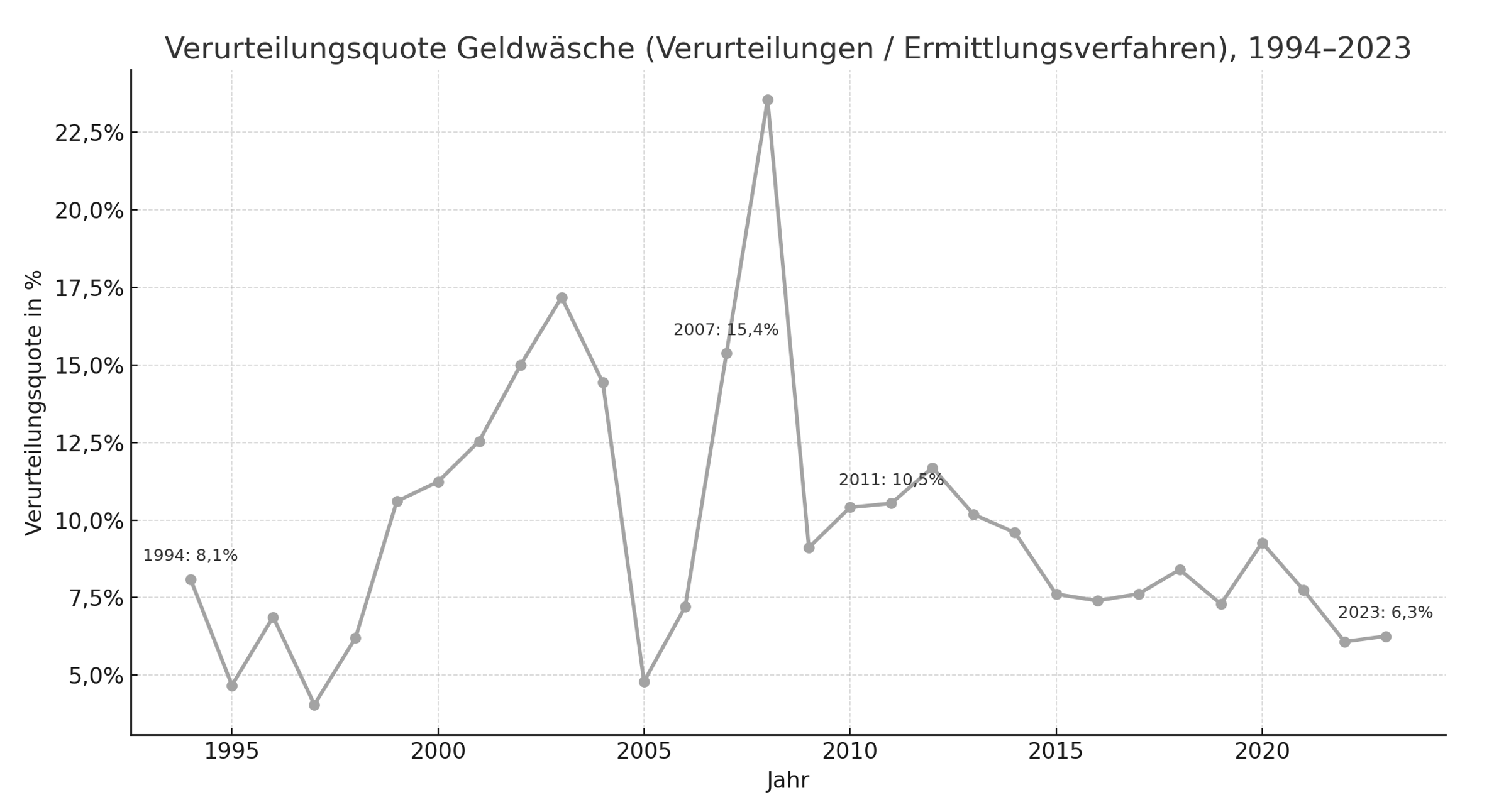

Abbildung 3: Verurteilungsquote Geldwäsche (1994-2023)

Die Ermittlungsverfahren springen von 14.785 (2021) auf 32.573 (2023; +120 %). Die Verurteilungen von 1.146 auf 2.038 (+77,8 %). Die Verurteilungsquote, welche sich aus der Gegenüberstellung von Ermittlungsverfahren und Verurteilungen ergibt, sinkt folglich gegenüber 2020 (829/8.942 ≈ 9,3 %) auf 7,8 % (2021), 6,1 % (2022) und 6,3 % (2023). Das erscheint plausibel, da der Wegfall des Vortatenkatalogs die Verdachtsschwelle senkt. Dies ändert allerdings nichts an der prozessualen Beweislast.

3. Kritik an der bisherigen Praxis

Wird die Anzahl der aufgeklärten Fälle und Verurteilungen als Maßstab für den Erfolg in der Geldwäschebekämpfung herangezogen, so zeigt sich ein deutliches Defizit hinsichtlich der Wirksamkeit bestehender geldwäscherechtlicher Praktiken. Die rasant angestiegenen Zahlen der Verdachtsmeldungen und Ermittlungsverfahren stehen in einem auffälligen Missverhältnis zur Entwicklung der Verurteilungsquoten. So sinkt trotz eines explosionsartigen Anstiegs der registrierten Geldwäschefälle und eingeleiteten Ermittlungen, die Quote erfolgreicher Verurteilungen seit Jahren kontinuierlich.[67] Die bloße Quantität staatlicher oder privat angestoßener Maßnahmen genügt daher nicht als Beleg für erfolgreiche Geldwäschebekämpfung, solange der Nachweis deliktischer Zusammenhänge und gerichtsfester Urteile ausbleibt. Vielmehr stellt sich die Frage, ob die gegenwärtigen Strukturen und Anreize tatsächlich geeignet sind, substanzielle Fortschritte bei der Aufklärung und Ahndung von Geldwäsche zu erzielen, oder ob sie lediglich zu einer Überproduktion von Verdachtsfällen ohne greifbare strafrechtliche Konsequenzen führen. Im Hinblick auf Verurteilungen lässt sich kein messbarer Fortschritt bei der Bekämpfung von Geldwäsche feststellen, wenn man berücksichtigt, dass die Verurteilungsquote gemäß den vorangegangenen Berechnungen sogar rückläufig ist. Das erklärte Ziel der gesetzlichen Verschärfungen bestand darin, die Anzahl der Verurteilungen zu erhöhen.[68] Sinkt die Verurteilungsquote dennoch, lässt sich ein Erfolg bei der Bekämpfung der Geldwäsche im Sinne von mehr Verurteilungen nicht mehr anführen. Vielmehr ist eine Verschlechterung festzustellen. Lediglich in quantitativer Hinsicht zeigt sich ein absoluter Zuwachs. Dies ist besonders bemerkenswert, da mit den umfassenden Reformen der vergangenen Jahre ein grundlegender Erfolgskurs beschworen wurde.

Es zeigt sich, dass der geltende Straftatbestand gem. § 261 StGB nicht zweckmäßig ausgestaltet ist, sodass er den Anforderungen eines wirksamen Instruments zur Bekämpfung von Geldwäsche nicht gerecht wird. Gleichzeitig bleiben die Handelnden in der Geldwäscheprävention in ihren jeweiligen Rollen hinter den Erwartungen zurück, welche der Staat mit der Übertragung von Aufgaben und der Hoffnung auf Effizienz- und Effektivitätssteigerungen möglicherweise verknüpft hatte. Die Schnittstellenprobleme zwischen den beteiligten Akteuren führen dazu, dass eine effektive Bekämpfung der Geldwäsche weiterhin ausbleibt.

Entgegen den mit der Strafbarkeit der Geldwäsche verbundenen hohen kriminalpolitischen Erwartungen und der vielfach behaupteten hohen kriminalpolitischen Bedeutung ist ein sichtbarer Erfolg des derzeitigen kriminalpolitischen Konzepts der Geldwäscheprävention auf allen Ebenen ausgeblieben.[69] Eine erhoffte präventive Wirkung auf potenzielle Straftäter durch die Kriminalisierung illegaler Vermögenswerte ist nicht erkennbar. So war das Konzept der Geldwäschebekämpfung in seinen Ursprüngen vor allem durch die Profite der internationalen Drogenkriminalität inspiriert.[70] Es gibt allerdings keinerlei Anzeichen dafür, dass die Drogenkriminalität oder andere Bereiche der Organisierten Kriminalität durch die Einführung des Geldwäschetatbestandes zurückgegangen sind.[71] Und auch das Ziel, über § 261 StGB zu einer Abschöpfung kriminell erwirtschafteter Gewinne zu gelangen, konnte nur in ganz wenigen Fällen erreicht werden.[72]

Darüber hinaus betreffen die wenigen Verurteilungen laut einer repräsentativen Stichprobe fast ausschließlich sog. Waren- und Finanzagenten.[73] Zu diesem Ergebnis kamen Bussmann und andere, die im Auftrag des Bundesministeriums der Finanzen 669 zufällig ausgewählte Verfahrensakten mit rechtskräftigem Abschluss wegen Geldwäsche aus den Jahren 2014 bis 2016 ausgewertet haben. Die überwiegende Mehrzahl der Verurteilungen haben niedrigvolumige Vermögensgegenstände (50 % unter 5.000 EUR) und nur selten solche aus Auslandsvortaten zum Gegenstand.[74] Laut derselben Stichprobe stammten über 90 % der inkriminierten Vermögenswerte aus Betrugstaten (§§ 263 ff. StGB), während nur 3,5 % aus BtM-Straftaten herrührten.[75]

Die derzeitige kriminalpolitische Praxis der Geldwäscheprävention wird sogar als vollständig gescheitert angesehen.[76] Weder die Ausweitung des selektiven Vortatenkatalogs des § 261 StGB, noch die immer weitreichendere Einbeziehung von Verpflichteten im Bereich der präventiven Geldwäschebekämpfung konnten zu nennenswerten Erfolgen bei der Geldwäschebekämpfung beitragen.[77] Das kriminalpolitische Programm hat einen Straftatbestand hervorgebracht, der die Verantwortung für schadensträchtiges Potenzial globalisiert. Der Bürger wird zum Gehilfen und wichtigsten Akteur der Geldwäschekontrolle, indem er zur Prüfung seiner Geschäftspartner gezwungen wird.[78]

Aus kriminalpolitischer Sicht ist dem zuzustimmen. Es zeigt sich, dass weder die stetige Ausweitung regulatorischer Pflichten noch die verstärkte Einbindung privater Akteure zu einer spürbaren Steigerung der Effektivität strafrechtlicher Verfolgung geführt haben. Vielmehr lässt die bestehende Systematik eine grundlegende Wirksamkeit vermissen. Die Diskrepanz zwischen quantitativer Zunahme von Verdachtsmeldungen und Ermittlungsverfahren einerseits und sinkender Verurteilungsquote andererseits macht deutlich, dass das gesetzgeberische Ziel, substanzielle Fortschritte bei der Aufklärung und Ahndung von Geldwäsche zu erreichen, bislang weiterhin verfehlt wird.

IV. Reformansätze

Es ist offensichtlich, dass eine Legalisierung der Geldwäsche keine adäquate Lösung darstellen wird. Bei aller Kritik sollte nicht außer Acht gelassen werden, dass die Strafbarkeit der Geldwäsche an sich nicht das eigentliche Problem darstellt. Um erfolgreicher in der Geldwäschebekämpfung zu werden, ist es entscheidend, gezielt an den zentralen Stellschrauben des Systems anzusetzen. Im Fokus stehen dabei drei Bereiche: Erstens bedarf der Straftatbestand der Geldwäsche gemäß § 261 StGB einer Überprüfung und möglichen Anpassung, um eine effektivere strafrechtliche Verfolgung zu ermöglichen.

Zweitens muss das Zusammenwirken mit der Privatwirtschaft verbessert werden, da sie als maßgeblicher Akteur in der Prävention von Geldwäsche derzeit nicht die bisherige Rolle sinnvoll wahrnehmen kann. Dies ist nicht auf die Privatwirtschaft selbst zurückzuführen, sondern auf den fehlgeleiteten Kurs des Gesetzgebers. Da die Privatwirtschaft direkten Zugriff auf die relevantenTransaktionsdaten hat, ist ihre Rolle auch in der Zukunft von zentraler Bedeutung.

Drittens ist auch der Staat gefordert, seine eigenen Strukturen und Prozesse so auszurichten, dass eine effiziente, gut koordinierte Zusammenarbeit aller beteiligten Stellen gewährleistet ist. Nur durch ein Zusammenspiel dieser Komponenten lässt sich eine nachhaltige Verbesserung der Geldwäscheprävention erreichen.

1. Geldwäschestraftatbestand § 261 StGB

Der All-Crime-Ansatz ist als Kritikpunkt zu nennen, da er den Fokus von organisierter Kriminalität auch auf geringfügigere Fälle ausweitet und dadurch das System stärker beansprucht. Eine Reform wird als dringend notwendig angesehen. Vorgeschlagen wird, Vermögensstraftaten künftig wieder an gewerbs- oder bandenmäßige Begehung zu koppeln, um die Strafverfolgung gezielt auf professionelle Strukturen auszurichten.[79] Ebenfalls sollte der Leichtfertigkeitstatbestand gestrichen werden, um eine unverhältnismäßige Ausweitung der Strafbarkeit zu verhindern. Für Selbstgeldwäsche wird empfohlen, diese nur zu bestrafen, wenn der Strafrahmen der Vortat hoch genug ist, um Doppelbestrafung zu vermeiden.[80]

2. Instrumente des Zollverwaltungs- oder Polizeirechts

Über das Strafrecht hinaus bietet sich als weiterer Ansatzpunkt die Nutzung von Instrumenten des Zollverwaltungsrechts oder Polizeirechts zur Bekämpfung der Geldwäsche an. Hierbei besteht die Möglichkeit, Gelder sicherzustellen oder einzuziehen, deren kriminelle Herkunft offensichtlich ist, ohne eine genaue Zuordnung zu bestimmten Straftaten vornehmen zu müssen.[81] Voraussetzung für eine effektive Umsetzung eines solchen Ansatzes sind jedoch strenge Vorgaben zur Verhältnismäßigkeit und die Bereitschaft des Gesetzgebers, umfangreiche personelle Ressourcen bereitzustellen. Ermittlungen im Bereich der Geldwäsche sind komplex, erfordern spezialisiertes Wissen über Finanzströme, internationale Zusammenarbeit und technische Infrastruktur. Daher können formale gesetzliche Änderungen allein die bestehenden Herausforderungen nicht lösen. Vielmehr sind Investitionen in qualifiziertes Personal bei Polizei, Zoll und Staatsanwaltschaften unerlässlich.[82]

3. Personal für Justiz und Polizeien

Es ist erforderlich, die politische Annahme zu überdenken, dass gesellschaftliche Herausforderungen ausschließlich durch die Schaffung zusätzlicher Strafnormen gelöst werden können. Das Strafrecht sollte als das schärfste Instrument staatlichen Handelns verstanden und daher nur ultima ratio eingesetzt werden. Die oftmals in der Debatte wahrgenommene Hoffnung, Strafandrohungen und ausgeweitete Ermittlungsbefugnisse allein könnten Finanzkriminalität wirksam eindämmen, lässt die praktischen Realitäten außer Acht. Vielmehr bedarf es eines abgestimmten Zusammenspiels von Verwaltungs-, Polizei- und Strafrecht, das durch angemessen bemessene Ressourcen flankiert wird. Erst wenn der Staat bereit ist, in die langfristige Qualifizierung und Ausbildung spezialisierter Ermittlungsbeamter zu investieren, kann aus normativer Gesetzgebung eine tatsächlich effektive Bekämpfung von Finanzkriminalität erwachsen. Für eine zielführende Umsetzung der Geldwäschebekämpfung ist es unerlässlich, zusätzliche finanzielle Ressourcen zur Personalverstärkung sowie zur Aus- und Weiterbildung von Fachkräften in den Sicherheitsbehörden bereitzustellen. Dies schließt insbesondere die Schaffung weiterer Stellen für Richter, Staatsanwälte und weiteres Justizpersonal ein.[83]

4. Verbesserung der Verdachtsmeldungen

Die geldwäscherechtlichen Verdachtsmeldungen sind zu verbessern. Die im praktischen Umgang mit der Abgabe einer Geldwäscheverdachtsmeldung zahlreich und vielfältig auftretenden Probleme werden durch die Regelungen des Geldwäschegesetzes nur unvollständig beziehungsweise unzureichend erfasst.[84] Eine höchstrichterliche Entscheidung zentraler Rechtsfragen steht bisher noch aus. Trotz der erheblichen praktischen Bedeutung sind veröffentlichte Urteile der Instanzgerichte bis heute auffallend selten geblieben. Die ordnungsgemäße Wahrnehmung der geldwäscherechtlichen Pflichten wird dadurch vielfach erschwert, teils sogar faktisch vereitelt oder unmöglich.[85] Hinzu tritt, dass Auffassungen zu Inhalt sowie Reichweite der geldwäscherechtlichen Normen bei Aufsichtsbehörden, Strafverfolgern und Zivilgerichten nicht stets deckungsgleich sind und Verpflichtete dadurch bisweilen widersprüchlichen Anforderungen ausgesetzt werden.[86]

Die mit dem geldwäscherechtlichen Meldewesen verbundenen Pflichten erzeugen damit in der Praxis erhebliche Rechtsunsicherheit, binden bei Gerichten sowie Aufsichts- und Ermittlungsbehörden beträchtliche Kapazitäten in erheblichem Umfang und verursachen bei Kreditinstituten wie auch ihren Kunden zusätzlich wirtschaftliche Schäden und Folgekosten.[87] Daran dürfte auch das kürzlich beschlossene EU-Geldwäschepaket voraussichtlich auf absehbare Zeit wenig ändern, denn der europäische Gesetzgeber hält offenbar am bisherigen Konzept trotz überschaubarer Erfolge im Kern weitgehend fest. Es ist daher zu hoffen, dass die in diesem Zusammenhang aufgezeigten Streitpunkte zeitnah einer abschließenden höchstrichterlichen Klärung zugeführt werden. Die jüngst gestiegene Zahl veröffentlichter Instanzgerichtsentscheidungen nährt diese Hoffnung spürbar.[88]

Die Bundesregierung hat die Problematiken erkannt und mit dem Erlass der Geldwäsche-Meldeverordnung (GwGMeldV) Maßnahmen ergriffen, um das bestehende Verdachtsmeldeverfahren nach § 43 und § 44 GwG zu standardisieren. Ziel ist es, die Form der Meldung wettbewerbsneutral und verbindlich festzulegen. Zu diesem Zweck soll eine Maske auf der Plattform goAML bereitgestellt werden, in die Verpflichtete ihre Daten strukturiert eintragen. Durch detaillierte Vorgaben wird angestrebt, dass die Zentralstelle für Finanztransaktionsuntersuchungen (FIU) effizient und automatisiert auf die bereitgestellten Informationen zugreifen kann, um Verdachtsmomente in großen Datenmengen leichter zu erkennen. Doch auch die GwGMeldV wurde bereits kritisiert.[89] Die geplante Meldeverordnung sei überambitioniert und zu bürokratisch. Die versprochene Vereinfachung sowie der fehlende Mehraufwand werden insbesondere im Nichtfinanzsektor als unrealistisch eingeschätzt. Kritisiert werden fehlerhafte Angaben zur konkreten Umsetzung, widersprüchliche Verweise und eine weiterhin unklare Abgrenzung zur Strafanzeige.

V. Fazit

Die gegenwärtige Ausgestaltung des § 261 StGB in der Prägung des All-Crimes-Ansatzes erweist sich kriminalpolitisch wie dogmatisch als überdehnt. Sie bindet Kapazitäten in Strafverfahren und erzeugt trotz massiv steigender Eingangszahlen keinen sinnvollen proportionalen Zugewinn an gerichtsfesten Entscheidungen. Damit verfehlt sie den eigenen Legitimationskern, nämlich den wirksamen Zugriff auf professionalisierte, transnationale Kriminalitätsstrukturen. Die Reform 2021 hat zwar Beweisprobleme entschärfen wollen, faktisch aber die Verdachtsschwelle abgesenkt und die Strafverfolgung in eine Breite gedrängt, in der das Strafrecht seine Funktion nicht sinnvoll realisieren kann. Der zugleich fortbestehende Leichtfertigkeitstatbestand verschärft Bestimmtheits- und Verhältnismäßigkeitsbedenken und die in der Praxis sichtbare Massenstrafbarkeit verwässert zusätzlich die Zielrichtung.

Folgerichtig ist ein gezielter Rückbau und eine stärkere Fokussierung bei der Bekämpfung von Geldwäsche geboten. Zunächst sollte eine Rückkehr zu einer Vortatbegrenzung bei Vermögensdelikten erfolgen, wobei insbesondere gewerbsmäßige und bandenmäßige Begehungsweisen im Fokus stehen sollten. Auch die Streichung des Leichtfertigkeitstatbestands ist zu erwägen, um die Anwendung des Strafrechts klarer und restriktiver zu gestalten. Die Selbstgeldwäsche sollte zurückhaltend behandelt werden, damit es nicht zu einer doppelten Sanktionierung kommt. Darüber hinaus sind klarere Konkurrenzregeln im Verhältnis zur Hehlerei erforderlich, um Überschneidungen auszuschließen und die Rechtslage zu präzisieren.

Es empfiehlt sich, polizei- und zollverwaltungsrechtliche Sicherungsinstrumente unter Berücksichtigung strenger Verhältnismäßigkeitsstandards verstärkt einzusetzen. Investitionen in spezialisierte Auswertung, internationale Zusammenarbeit sowie gezielte technische Ausstattung sind hierfür erforderlich. Diese Maßnahmen sollten von zuverlässigen Kontrollmechanismen begleitet werden, um eine effektive und rechtsstaatlich konforme Geldwäschebekämpfung zu ermöglichen. Nur auf diese Weise lässt sich ein tragfähiges Erfolgsmodell etablieren, das nicht dem Vorwurf der reinen Symbolpolitik ausgesetzt ist.

[1] Vgl. Heger, in: Lackner/Kühl/Heger, StGB, 31. Aufl. (2025), § 261 Rn. 2.; Fischer, StGB, 72. Aufl. (2025), § 261 Rn. 8.

[2] Altenhain, in: Kindhäuser/Neumann/Paeffgen/Saliger, StGB, 6. Aufl. (2023), § 261 Rn. 14.

[3] Vgl. BT Drs. 19/24180 S. 1; Fischer, StGB, § 261 Rn. 6.

[4] Vgl. Fischer, StGB § 261 Rn. 8; Papathanasiou, JA 17, 88 (90 ff); Strunz, NZWiSt 2017, 262; anders Schuhr, NZWiSt 2017, 265 (267, 272).

[5] Kritisch dazu Beukelmann, NJW-Spezial 2020, 602.

[6] Preuß, KriPoZ 2024, 6 (420); Jahn/Ebner, JuS 2009, 597 (598).

[7] Preuß, KriPoZ 2024, 6 (420); BGH, NJW 2009, 1617 (1618); BT-Drs. 12/989, S. 27.

[8] Preuß, KriPoZ 2024, 6 (420); Ruhmannseder, in: BeckOK-StGB, 66. Ed. (Stand: 1.8.2025), § 261 Rn. 7; Voß, Die Tatobjekte der Geldwäsche, 2007, S. 8 ff.; Winkler, Die Strafbarkeit des Verteidigers jenseits der Strafvereitelung – Zugleich ein Beitrag zur Auslegung des § 261 StGB, 2005, S. 181 ff.

[9] Preuß, KriPoZ 2024, 6 (420); Schindler, NZWiSt 2020, 457 (462).

[10] Preuß, KriPoZ 2024, 6 (420); BGH, NJW 2008, 2516 (2517).

[11] Heger, in: Lackner/Kühl/Heger, StGB, § 261 Rn. 2.

[12] Herzog/Achtelik, in: Herzog, GwG, 5. Aufl. (2023), § 1 Rn. 7; vgl. Pieth, Einführung, Bekämpfung der Geldwäscherei. Modellfall Schweiz?, S. 13.

[13] Figura, in: Herzog, GwG, § 1 Rn. 12.

[14] Figura, in: Herzog, GwG, § 1 Rn. 12.

[15] Figura, in: Herzog, GwG, § 1 Rn. 12.

[16] Reisch, JuS 2023, 207 (208).

[17] Preuß, KriPoZ 2024, 6 (420); Fischer, StGB, § 261 Rn. 24.

[18] Preuß, KriPoZ 2024, 6 (421); ABl. L 284, S. 22.

[19] Preuß, KriPoZ 2024, 6 (421); BT-Drs. 19/24180, S. 1, 12.

[20] Preuß, KriPoZ 2024, 6 (421); BT-Drs. 19/24180, S. 16.

[21] Gazeas, NJW 2021, 1041 (1042).

[22] El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 21.

[23] El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 21; El-Ghazi/Laustetter, NZWiSt 2021, 209 (214).

[24] BT-Drs. 19/24180, S. 29; Vgl. El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 21; El-Ghazi/Laustetter, NZWiSt 2021, 209 (212); Gazeas, NJW 2021, 1041 (1046); Jahn, Stellungnahme Anhörung Rechtsausschuss zum Gesetzesentwurf Geldwäsche, S. 13 ff.

[25] El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 21; Bülte, Stellungnahme Anhörung Rechtsauschuss zum Gesetzesentwurf Geldwäsche, S. 19.

[26] Vgl. Gazeas, NJW 2021, 1041 (39).

[27] Vgl. Schiemann, KriPoZ 2021, 3 (157).

[28] Berger, in: Schiemann (Hrsg.), Aktuelle Entwicklungen im Straf- und Strafprozessrecht, KriPoZ-JuP Sammelband, 2023, S. 158; Vgl. Schiemann, KriPoZ 2021, 151 (157).

[29] Vgl. Gazeas, NJW 2021, 1041 Rn. 37.

[30] Berger, in: Schiemann (Hrsg.), Aktuelle Entwicklungen im Straf- und Strafprozessrecht, KriPoZ-JuP Sammelband, S. 159; Ref-E des BMJV, S. 11, 19–20, 158; Schindler, NZWiSt 2020, 457 (467).

[31] Ballo, in: Zentes/Glaab, GwG, 4. Aufl. (2025), § 261 StGB Rn. 78.

[32] Ballo, in: Zentes/Glaab, GwG, § 261 StGB Rn. 78; BGH, NStZ 1998, 42 (43 f.); NJW 2008, 2516 (2517).

[33] Ballo, in: Zentes/Glaab, GwG, § 261 StGB Rn. 78; So auch ausdrücklich BT-Drs. 19/24180, S. 34.

[34] Ballo, in: Zentes/Glaab, GwG, § 261 StGB Rn. 78; El-Ghazi/Laustetter, NZWiSt 2021, 209 (213 f.); Gazeas, NJW 2021, 1041 (1044 f.); Gercke/Jahn/Paul, StV 2021, 330 (339); Travers/Michaelis, NZWiSt 2021, 125 (128).

[35] Berger, in: Schiemann (Hrsg.), Aktuelle Entwicklungen im Straf- und Strafprozessrecht, KriPoZ-JuP Sammelband, S. 158.

[36] Berger, in: Schiemann (Hrsg.), Aktuelle Entwicklungen im Straf- und Strafprozessrecht, KriPoZ-JuP Sammelband, S. 158.

[37] Reisch, JuS 2023, 207 (210).

[38] Reisch, JuS 2023, 207 (210); BGHSt 43, 158 (166 ff.), NJW 1997, 3323.

[39] Reisch, JuS 2023, 207 (210); Gazeas NJW 2021, 1041 (1044).

[40] Reisch, JuS 2023, 207 (210).

[41] Vgl. Gazeas, NJW 2021, 1041 Rn 39.

[42] Preuß, KriPoZ 2024, 417 (421); Veljovic, Die Reform der Geldwäschebekämpfung als kriminalpolitisches Paradoxon, 2022, S. 93 ff.

[43] Preuß, KriPoZ 2024, 417 (421); BGH, NStZ 1998, 622 (623).

[44] Reisch, JuS 2023, 207 (211); Heger in: Lackner/Kühl/Heger, StGB, § 261 StGB Rn. 18.

[45] Reisch, JuS 2023, 207 (211); Rengier, StrafR BT I, 27. Aufl. (2025), § 23 Rn. 26.

[46] Reisch, JuS 2023, 207 (211); BGHSt 50, 347 = NJW 2006, 1297.

[47] Vgl. El-Ghazi/Laustetter, NZWiSt 2023, 121 (126).

[48] Vgl. FATF, International Standard, The FATF Recommendations, insb. Empf. 9–23; Vgl. Herzog/Achtelik, in: Herzog, Geldwäschegesetz, Einl. Rn. 19.

[49] Meier, BKR 2024, 929.

[50] Meier, BKR 2024, 929.

[51] Vgl. FATF, The FATF Recommendations, Empf. 1; So heißt es in der Empfehlung 1 der FATF: „Adopting a risk-based approach to supervising financial institutions’ AML/CFT systems and controls allows supervisory authorities to shift resources to those areas that are perceived to present higher risk. As a result, supervisory authorities can use their resources more effectively.”

[52] Herzog/Achtelik, in: Herzog, GwG, Einl. Rn. 111.

[53] Herzog/Achtelik, in: Herzog, GwG, Einl. Rn. 111; Christie, Crime Control as Industry, 2000.

[54] Herzog/Achtelik, in: Herzog, GwG, Einl. Rn. 111; Herzog, WM 1996, 1753 ff.

[55] Vgl. Süße, ZIS 2018, 351 ff; Wastl, ZRP 2011, 57 (58).

[56] Hauler/Dittmer/Höffler, ZfIStw 4/2024, 247.

[57] So hatte die zuständige FIU massive Probleme bei der Abarbeitung der Verdachtsmeldungen: http://bit.ly/46gsq1g (zuletzt abgerufen am 21.9.2025); http://bit.ly/46Ch7iP (zuletzt abgerufen am 21.9.2025). Inzwischen sollten die Probleme behoben sein: http://bit.ly/4neby0Z (zuletzt abgerufen am 21.9.2025).

[58] BT-Drs. 20/6467; BT-Drs. 20/5191; Fischer, StGB, § 261 Rn. 4.

[59] Pressemitteilung der Staatsanwalt Osnabrück vom 31.5.2023 zur Einstellung des Ermittlungsverfahrens: http://bit.ly/4pDyybo (zuletzt abgerufen am 22.9.2025); Pressemitteilung der Staatsanwaltschaft Osnabrück vom 10.2.2022 im Zusammenhang mit den Ermittlungen gegen Bedienstete der FIU: http://bit.ly/46lwe1f (zuletzt abgerufen am 22.9.2025); Fischer, StGB, § 261 Rn. 4. Zur Anwendung des risikobasierten Ansatzes durch die FIU als mögliche Strafvereitelung: El-Ghazi/Jansen, NZWiSt 2022, 465.

[60] BKA, PKS-Schlüssel 633.000, T01 – Grundtabelle Fälle Bund abrufbar unter: http://bit.ly/4mnSoED (zuletzt abgerufen am 21.9.2025).

[61] Aufbereitet und online abrufbar unter: http://bit.ly/46hvAAw (zuletzt abgerufen am 13.9.2025); BKA, PKS-Schlüssel 633.000, T01 – Grundtabelle Fälle Bund abrufbar unter: http://bit.ly/4mnSoED (zuletzt abgerufen am 21.9.2025).

[62] Online abrufbar: http://bit.ly/41Q1brK (zuletzt abgerufen am 13.9.2025).

[63] Neuhäuser, in: MüKo-StGB, 5. Aufl. (2025), § 261 Rn. 25; BKA, PKS-Schlüssel 633.000, T01 – Grundtabelle Fälle Bund. Die derzeit aktuellste PKS ist aus dem Jahr 2023: http://bit.ly/4mnSoED (zuletzt abgerufen am 21.9.2025).

[64] Neuhäuser, in: MüKo-StGB, § 261 Rn. 25; Statistisches Bundesamt, Statistischer Bericht – Strafverfolgung – 2023, S. 36 – 38, online abrufbar unter: http://bit.ly/47UKcbE (zuletzt abgerufen am 21.9.2025), Vorgängerstatistiken sowie BT-Drs. 18/1763, S. 6 (abweichender Wert für 2008; 578); BT-Drs. 18/8943, S. 6.

[65] Neuhäuser, in: MüKo-StGB, § 261 Rn. 25; Kaiser, wistra 2000, 121 (122); Oswald, Die Implementation gesetzlicher Maßnahmen zur Bekämpfung der Geldwäsche in der Bundesrepublik Deutschland, 1997, S. 155.

[66] Neuhäuser, in: MüKo-StGB, § 261 Rn. 25.

[67] Ergibt sich aus der Gegenüberstellung von Ermittlungsverfahren und Verurteilungen. Ermittlungsverfahren: BKA, PKS-Schlüssel 633.000, T01 – Grundtabelle Fälle Bund.: http://bit.ly/4mnSoED (zuletzt abgerufen am 21.9.2025). Verurteilungen: Statistisches Bundesamt, Statistischer Bericht – Strafverfolgung – 2023, S. 36 – 38 online abrufbar unter: http://bit.ly/47UKcbE (zuletzt abgerufen am 21.9.2025), Vorgängerstatistiken sowie BT-Drs. 18/1763, S. 6 (abweichender Wert für 2008; 578); BT-Drs. 18/8943, S. 6.

[68] BT-Drs. 19/24180, S. 2.

[69] El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 10; Meyer/Hetzer, NJW 1998, 1017.

[70] Hoyer/Klos, Regelungen zur Bekämpfung der Geldwäsche und ihre Anwendung in der Praxis, 2. Aufl. (1998), S.9; Kinzig, Die rechtliche Bewältigung von Erscheinungsformen der Organisierten Kriminalität, 2004; Vogt, in: Herzog/Mülhausen, Geldwäschebekämpfung und Gewinnabschöpfung, Handbuch der straf- und wirtschaftsrechtlichen Regelungen, 2006, § 1 Rn. 13; El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 10.

[71] Hefendehl, StV 2005, 155 (161); Michalke, in: FS Fischer, 2018, S. 449 ff.; Fischer, StGB, § 261 Rn. 8, 9; El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 10.

[72] Bussmann/Veljovic, NZWiSt 2020, 417 (418); Kaiser, wistra 2000, 121 ff.; Kilchling, wistra 2000, 245 ff.; El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 10.

[73] El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 10; Bussmann/Veljovic, NZWiSt 2020, 417 (418).

[74] El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 10; Bussmann/Veljovic, NZWiSt 2020, 417 (418).

[75] El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 10; Bussmann/Veljovic, NZWiSt 2020, 417 (418).

[76] Fischer, StGB, § 261 Rn. 8, 9; Dierlamm, in: FS Mehle, 2009, S. 177 (181); Michalke, in: FS Fischer, S. 449 ff.

[77] Fischer, StGB, § 261 Rn. 9.

[78] Vgl. El-Ghazi, in: Herzog, GwG, § 261 StGB Rn. 12; Arzt, in: FS Rudolphi, 2004, S. 3 (12).

[79] Berger, in: Schiemann (Hrsg.), Aktuelle Entwicklungen im Straf- und Strafprozessrecht, KriPoZ-JuP Sammelband, S. 158.

[80] Berger, in: Schiemann (Hrsg.), Aktuelle Entwicklungen im Straf- und Strafprozessrecht, KriPoZ-JuP Sammelband, S. 159.

[81] Bülte, NZWiSt 2025, 51 (55).

[82] Bussmann/Veljovic, NZWiSt 2020, 417 (419); Barreto da Rosa, in: Herzog, GwG, § 43 Rn. 15e.

[83] Bussmann/Veljovic, NZWiSt 2020, 417 (419); Barreto da Rosa, in: Herzog, GwG, § 43 Rn. 15e.

[84] Meier, BKR 2024, 929.

[85] Meier, BKR 2024, 929.

[86] Meier, BKR 2024, 929.

[87] Meier, BKR 2024, 937

[88] Meier, BKR 2024, 937

[89] Stellungnahme Deutsche Kreditwirtschaft vom 30.4.2025 abrufbar unter: http://bit.ly/3VA1jIe (zuletzt abgerufen am 22.9.2025; Stellungnahme Bund Deutscher Kriminalbeamter vom 29.4.2025 abrufbar unter: http://bit.ly/4pRGo1k (zuletzt abgerufen am 22.9.2025); Brückel, BKR 2025, 754.